こんばんわ。

株をやってる上でちらほら出てくる言葉、それがNISA。

株運用でもたくさんの用語が出てきて頭が疲れ切ってるのにまたややこしい言葉が出てきたと思いますが、このNISAを使うか使わないかで収益に差がでてきます。

またそのNISAの中でも現行NISAと積立NISAの二種類があります。

今回は現行NISAの方を説明したいと思います。

※これらの説明は必ずしも情報の正確性を保証するものではありません。

詳細な説明は各証券会社のwebサイトにてご確認をお願いいたします。

当情報によって負った損害についてはすべて自己責任です。

あわせて読みたい

目次

NISAとは?

NISAとは2014年から始まった「少額投資非課税制度」の事でNISAで得た利益や配当に対して、税金がかかりません。

通常、日本株ででた利益は課税口座で利用するので20.315%の税金がかかるのですが、それが0%になります。

実質20%差になるのですが例えば配当金で利回り年1%の銘柄を120万円分で買ったとしてNISAは年間1万円もらえるのに対し課税口座では年間8000円です。

この2000円差は大きいですしより利回りの高い銘柄を買ったりすればその分、この20%差が響いてきます。

自分は2015年からNISAを使い始めたのですが、1年知るのが遅れた事を非常に後悔してます(涙)

現行NISAにはルールがある

| 投資対象商品 | ・株 ・投資信託 ・REIT ・ETF |

| 年間投資可能額 | 120万円 |

| 最大投資可能額 | 600万円 |

| 運用期間 | 5年(ロールオーバーにより最長10年も可能) |

| 投資終了年 | 2023年 |

| 現行NISA終了年 | 2027年 |

最大投資可能額は600万です。なぜきりよく1000万にしなかったのだろう…

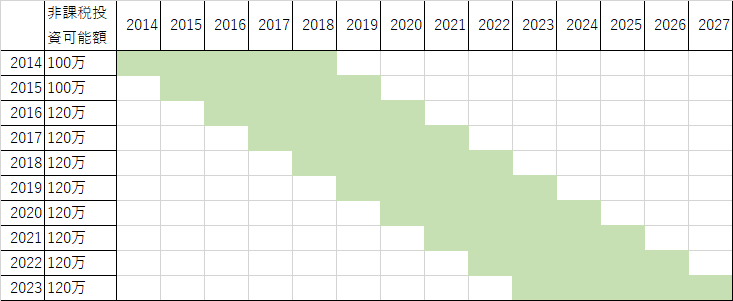

投資終了年は2023年までなので2019年までにNISA口座を作って120万ずつ毎年投資すれば、

600万まで使い切る事が出来ますね。

ロールオーバー、投資終了年、NISA終了年とかよくわからないのがありますね。

ロールオーバーと言うのは2014年に投資した株が2018年年末(5年間)に非課税期間が終わってしまいます。

これを2019年へ移管してまた5年間運用する事が出来ます。

2019年には新たにNISAへ投資するもできますが、2014年分をロールオーバーするか、売却するか課税口座に移行させて別の銘柄をNISAで買うという選択ができます。

ロールオーバーは120万円分しかできないんじゃないかと疑問視されますが、2014年から増えた分、全額移行する事が出来ます。

次に投資終了年でしが図の通りNISAへの投資ができる年は2023年までです。

注意ポイント

余った投資枠は次年度に繰り越すことはできません。

例えば、今年は投資しないから来年は投資枠が240万円になるという事はありません。

NISAにもデメリットはある…

税金を非課税にできる神の様なシステムですが課税口座にはできる事がNISAではできない点が4つあります。

- 損益通算ができない

- 1人につき1口座

- 一度売ると再利用できない

- 外国税は対象外

知っておくべきデメリットですのでそれぞれ詳細をお話しします。

損益通算ができない

損益通算とは株取引で損失を出した場合、役所に申告する事で収益が出ている事業や副業から相殺させて税金を減らす制度です。

分散投資するほどこの損益通算がしやすいのですがNISAでは損益通算ができません。

すなわちNISAの投資では負けると大損してしまうという事になります。

もはや勝つしかありません。

1人1口座まで

課税口座では複数の証券会社で口座を作ることができますがNISA口座は1人につき1口座になります。

例えばSBI証券口座で現行NISAを作ったとします。

NISAは1口座までなので作ってしまったらマネックスや楽天で作る事はできないです。

こんなことができてしまったら課税口座は必要なくなりますね(苦笑)

その為、NISA口座を作る時はどの証券会社で作るかは慎重に考えていきましょう。

一度売ると再利用できない

NISAで購入した投資商品を一度売ってしまうと投資枠は復活せず再利用はできません。

もし売るとすれば最大投資可能枠の600万円までに到達してる時だけですね。

そのタイミングで売ったとしても翌年新たなNISAの投資枠が復活しますので。

この投資枠が600万円まで到達してなければむやみに売らない方が良いでしょう。

外国税は対象外

NISAは基本的に国内税のみが非課税になりますが外国税は非課税になりません。

例えば米国株は国内税20%に外国税10%がかかります。

この米国株をNISAで買った場合、国内税は非課税ですが外国税は10%のまま差し引かれます。

NISAを外国株で買う場合には外国税がかからない銘柄で買うようにしましょう。

NISAでは不向きな投資商品

デメリットを紹介しましたので実際NISAで不向きな投資商品を紹介します。

株主優待株

株主優待は課税口座でも税がかからない為、NISAで買っても意味はありません。

NISAでは配当金と言った本来課税されるものを非課税にしてくれます。

むしろNISAでも使える金額が限られてるのでその貴重な投資枠を使ってしまう結果になります。

株主優待株は株主優待がメインで配当金は殆ど出ませんのでNISAで利用するのは得策ではないです。

米国株

意外かもしれませんが米国株にNISAを使うのもおすすめしません。

米国株は株主優待はなく高い配当金で株主へ還元するスタイルです。

もちろんその配当金にも税金がかかるのですが米国株には日本の税とは別に外国税があります。

この外国税はNISAを使ったとしても非課税になりません。

外国税の税率は国によって異なり0%の国もあれば20%以上の国もあります。

米国では10%かかりますのでNISAを使っても米国株で得た利益の10%は税で持ってかれます。

課税口座だと国内税20%+外国税10%となるかと思われがちですが課税口座では外国税額控除と言って外国税を軽減させる処置があります。

NISAでは外国税額控除は適用できないので米国株は課税口座で利用するのが良いという結果になります。

現行NISAを最大限に活かすやり方

さて現行NISAについて一通り説明しましたが、勝つためにはどう使っていけばいいのか?

ポイントとしては

- 損益通算ができない

- 非課税である事

- 1度売るとその投資枠は復活しない

この3つを考慮した投資をやるのが良いでしょう。一番お勧めなのは高配当株を買って長期保有する事ですね。

高配当株での配当金にかかる税金をNISAで非課税にしようという考えです。

高配当株を買うなら外国株にあるADRに投資すると良いでしょう。

ADRは他国の銘柄を米国の証券会社経由で買えるシステムで為替手数料が低い、ドルで買える利点があります。

ADRの中でもイギリス株は外国税がかからず高配当銘柄が多いので正に現行NISAでつぎ込む為にある素晴らしい投資商品です。

また現行NISAを作るならマネックス証券をお勧めします。

マネックス証券はNISAで外国株を買うとその取引手数料をキャッシュバックしてくれます。

更に不定期でドル買いの為替手数料を無料にしてくれるキャンペーンもありますのでADRを買うのにうってつけです。

ちなみに株主優待株はNISAじゃなくても株主優待には税金がかからないのでNISAと相性が悪いです。

あわせて読みたい

現行NISAを利用枠ギリギリまで使いきる方法

現行NISAで一度にまとめて株を買うと注文方法、手数料と言った影響で少し残ってしまい使い切れない事があります。

自分も外国株を買い、使い切ったらと思ったら1万弱程残ってしまい使い切りたくて歯がゆい思いをしました。

利用すれば5年間は非課税なのでせっかくだから搾り取れるまで使いたいですよね。

現行NISAは年間120万です。

まず一回の購入で1万弱投資枠が残ったとしてのこり1万弱を使い切る方法を考えましょう。

単元未満株を買う

日本株は通常100株単位の購入ですが単元未満株と言う形で1株単位で購入する方法があります。

単元未満株だと株主優待の権利が消えてしまいますが配当金は受け取れますし投資枠を使い切る事が何よりのメリットです。

1株1000円以下の銘柄もあるので狙ってみると良いでしょう。

株価の安い外国株を買う

| 株価が安い外国株 | ||

| 銘柄名 | センチュリーリンク | ウエストパック銀行 |

| 株価(2019/10/10時点) | 11.42ドル | 19.19ドル |

| 配当利回り | 8.81ドル | 6.92% |

| 時価総額 | 12380.23(百万ドル) | 76371.51(百万ドル) |

外国株は1株単位の購入になるので外国株を選べば問題なさそうですが意外とどの銘柄も1株あたりの単価が大きいです。

高配当ばかりにこだわると株価の低い銘柄を見つけるのは難しくなってくるので米国株、ADRを駆使してくまなく探してみると良いでしょう。

最後に

今回は現行NISAの説明やNISAを使ったおすすめの投資法等を説明しました。

株での税金は20%かかりますのでそれを非課税にできるのは美味しいですよね。

細かいデメリットがありますが高配当株を投資し、非課税で配当金をたっぷりもらって収益自動化を目指していきましょう。